이번 글에서는 집을 사려고 마음 먹고 준비하는 제일 첫번째 과정에 대해서 써보려고한다.

먼저 집을 사기로 결심한 이유:

뭐 내 집 마련이야 모두의 꿈이고 목표이기 대문에 나도 당연히 내 집 마련을 하고 싶은 것도 컸지만, 싱글이고 조기은퇴를 해서 해외 여행, 해외 거주를 자유롭게 하는 게 목표인 상황이라.. 집에 큰 돈을 묶어 두는 게 맞는 것인가 아니면 그 돈으로 다른 곳에 투자를 하는 것이 나을 것인가 고민을 했었다.

일단 나는 자산의 대부분이 주식과 코인에 투자가 되어있는 상황이고 2030년 조기은퇴를 목표로 장기투자를 하고 있기 때문에 집을 사더라도 최대한 가지고 있는 주식이나 코인을 팔지 않고 싶었다. 호주에서는 주식이나 코인 거래로 발생한 소득도 내 노동소득인 연봉에 더해져서 계산이 되기 때문에 30퍼센트가 넘는 세율이 적용된다. 세금문제도 있고.. 사고 팔 때 수수료도 워낙 세서 장투를 할 수밖에 없는 조건이다.

집 값이 많이 오르고는 있지만, 사실 다른 자산의 가격이 상승하고 있는 것에 비하면 호주 부동산은 많이 안오른 수준이다. 집값이 올랐다고 보기보다는 현금의 가치가 떨어졌다고 보는 게 더 맞을지도 모르겠다. 특히나 한국과는 반대로 호주에서는 아파트의 가격이 정말 오르지를 않는다. 한국은 단독주택이 가격이 안오르고 아파트가 잘 오른다고 들었는데 호주는 정반대다.

집을 사려고 보면서 지난 30년간의 주택과 유닛/아파트의 가격 변동을 체크해봤는데, 가장 많이 오른 지역의 주택일지라도 미국 주식시장에는 한참 미치지 못하는 수익률이다. 더구나 부동산은 주식과 비교했을 때 훨씬 사고 팔기도 어렵고 시간과 노력이 많이 들고 세금도 많이 내야 한다. 건물의 노후화와 감가상각에 따른 관리비 증가도 그렇고 말이다.

여러가지로 생각을 해봤을 때 경제적 자유와 조기은퇴를 위한 투자의 목적으로는 나에게는 부동산보다 주식이나 가상화폐에 투자하는 것이 더 맞다는 생각이 들었다.

하지만 집이 사는(buy) 것이 아닌 사는 (live) 것이라는 말도 있듯이 내가 실거주 할 집 하나는 있는 편이 마음의 평화와 안전, 삶의 질을 위해서 좋겠다는 생각이 들었고 또 집 값의 90퍼센트를 빌릴 수 있다면 그 레버리지를 이용하지 않는게 오히려 손해 같아서 사야한다고 마음 먹은 것도 있다.

다른 이유는 호주의 비싼 월세이다. 호주는 보증금이 적은 대신 월세가 아주 높다. 나는 멜번시티에서 15키로미터 정도 떨어진 10평정도의 30년도 넘은 듯한 낡은 유닛.. 한국으로 치면 빌라에서 살고있는데 한달에 월세를 백만원 넘게 낸다. 하지만 보증금도 백만원이다. 서울에서 보증금 백만원으로는 고시원밖에 못가지 않을까.. 무튼 호주는 보증금을 1달 월세보다 높게 받을 수 없도록 법으로 금지 되어있다.

마지막으로는 내가 지금 이미 주식에 투자를 하고 있기 때문에 부동산도 소유하면 자산을 분산투자 할 수 있다는 생각에서도 집을 사야한다고 생각했다.

우선 영주권이 없으면 대출을 받을 수 없기 때문에 영주권이 나올 때 까지 기다렸다.

지금 생각해보면 뭐 그 전부터 잘 준비를 해가지고 부동산 임장도 다니고 공부도 하고 그랬더라면 좋았을텐데.. 영주권 없이 살아가던 시절에 좀 많이 힘들었어서 마음의 여유가 없었고.. 그 때는 그 때 나름 대로 나는 최선을 다하면서 뭔가를 하며 살아오고 있었기 때문에 어쩔수없다 ^^

그래도 내가 잘 한 것은 20년에 일을 시작하고 나서 한 번도 플렉스를 하지 않고 지출을 통제하고 모은 돈을 계속 투자했다는 점이다. 운이 좋게도 작년과 올해는 주식시장이 좋았다.

그래서 고작 사회생활 2년차지만 제법 모은 돈이 있었고.. 이직을 하면서 연봉이 올랐음에도 소비습관은 똑같은 수준으로 유지해서 더 많은 돈을 모을 수 있었다.

첫 집을 사기로 마음을 먹었으면 당연한 이야기지만 주택담보대출을 받기위해 고정적인 수입과 저축해 놓은 돈(디포짓)이 있어야 한다. 호주에서는 거의 연봉을 가지고만 대출상한가가 정해진다. 보통 연봉의 7배 정도를 빌릴 수가 있는데, 그 걸 다 쓰는 사람은 거의 없고…

예를 들어 연봉이 8만불이라면 대략 56만불을 빌릴 수 있다고 pre-approval에 나올 수 있다. 하지만 그걸 백퍼센트 다 빌릴 수 있다는 보장은 없다. 60만불 짜리 집을 사려고하면서 54만불을 빌리려고 했는데 은행에서 그 집의 가격을 가치를 책정했을 때 (valuation) 집의 가격이 현재 가치보다 지나치게 높게 책정이 되어있다고 하면 은행에서 그만큼의 돈을 빌려주지 않을 수도 있다.

한국에서도 마찬가지이지만 회사를 다니는 경우가 개인사업하는 경우보다 대출이 잘 나온다. 뭐 억대로 버는 사업가라면 또 다른 이야기겠지만 소상공인이나..뭐 프리랜서로 일하는 경우는 최소 2년동안 규칙적으로 수입을 벌어들인 기록이 있어야 하고 그것도 100퍼센트를 연봉이라고 쳐주지는 않는다.

호주에서는 최대 집값의 95% 까지 주택담보대출 (모기지론) 을 받을 수 있다고 한다. 하지만 각종 상황에 대비하여 보통은 최소 집 값의 10퍼센트 이상을 저축하는 게 대부분이다. 지금 처럼 집값이 연봉 대비 많이 오르지 않았을 때는 20퍼센트 이상 저축해서 집을 사는 게 흔했던 것 같은데 (진짜 불과 몇년 전만해도..) 지금은 돈 모으는 속도보다 집값올라가는 속도가 빠르고..20퍼센트를 평생 못모으게 될 수도 있기 때문에 사람들이 더 적은 디포짓으로도 구입을 서두르는 것 같다. 약간 요즘 부동산 시장이 과열된 느낌이라 (Seller's Market) FOMO 때문에 사는 경우도 적지않을 것 같음.

우선 50만불 짜리 집을 산다고 해보자.

집 가격 뿐만아니라 Stamp duty (집살 때 내는 세금), conveyancing (집문서 서류 봐주는 변호사), building inspector (건물에 이상 없는지 체크) 비용을 내야하고 디포짓이 20% 이하일 경우 은행에 LMI(Lenders Mortgage Insurance)를 내야한다.

Stamp Duty 계산기

Stamp Duty Calculator - Australia

Calculate stamp duty on a property bought in ANY state in Australia. Stamp duty calculator includes Grants, Concessions, Exemptions & now Foreign Buyers Duty!

stampduty.calculatorsaustralia.com.au

Stamp Duty는 집을 처음으로 구매하는 사람에 한해서 면제가 되는데 빅토리아 주의 경우는 60만불 이하의 집을 살 때만 전액이 면제가 되고 75만불까지는 할인을 받을 수가 있다. 75만불이 넘는 집을 사면 Stamp duty first home buyer 혜택을 전혀 볼 수없다. 75만불 이상 되면 아마 스탬프듀티만 3만불은 내야 한다.

아마 60만불이 넘는 집을 첫 집으로 구매할 수있는 사람은 저소득자가 아니기 때문에 혜택을 주지 않는 것인 것 같다.

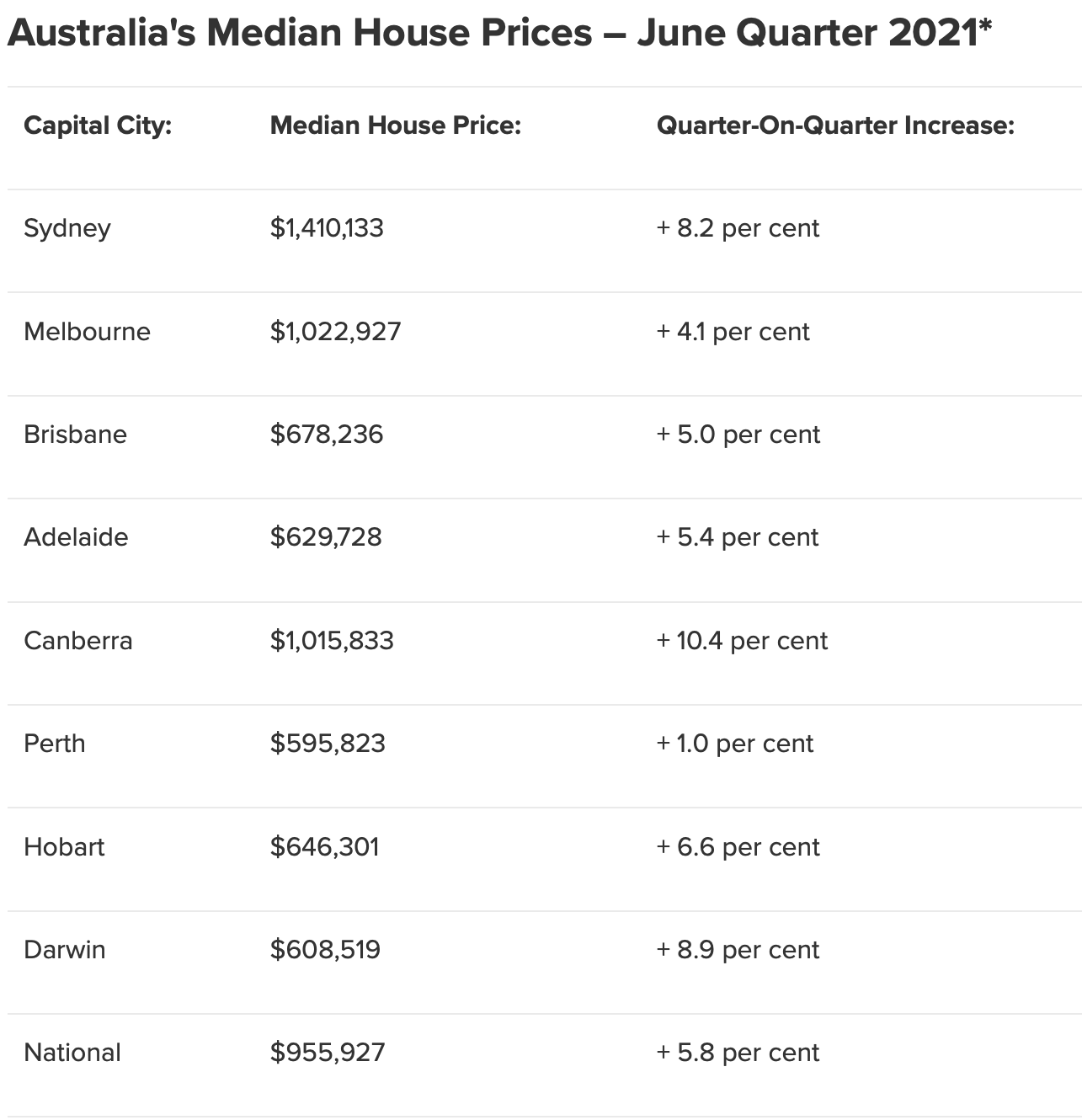

하지만 멜번의 경우 주택 가격이 많이 올랐고 주택 중간값이 2021년 6월에 이미 1밀리언을 넘었다.

자산의 가격이 오르고 현금의 가치가 떨어지고 있는 시점에 Stamp duty 제한선도 조정이 되어야하지 않나 싶다. (저렇게 비싼집 살 거 아니라 나에게 해당은 되지않지만 ^^..

60만불이라는 선이 언제 책정 된 것인지는 모르겠지만 10년전에 60만불로 살 수 있었던 집과 현재 60만불로 살 수 있는 집은 너무 다르다 (눈물)

요즘 빅토리아 주의 집 값은 엄청 많이 올랐고 50만불로 살 수있는 주택은 많이 없다. 혼자 사는 사람이나 커플의 경우에 방 두 개 짜리 아파트를 산다면 가능하다.

LMI는 주택담보대출을 해주는 은행이 주택 가격의 80퍼센트 이상을 빌려주게 될 경우에 위험을 감수하고 빌려주는 것이라 보험을 들어야하는데 그 보험 비용을 내가 낸다고 생각하면 된다.

50만불짜리 집을 산다고 했을 때 5만불을 모았다면 대략 9000불 정도의 LMI를 추가로 지불해야한다고 나온다. LMI도 대출에 합쳐서 같이 대출을 받을 수있다.

LMI 계산기

LMI calculator

Find out what Lenders Mortgage Insurance is and how much you might need to pay if you’re low on a deposit.

www.lendi.com.au

LMI는 집을 사는 주(state)에 따라서도 다르고 돈을 빌리는 은행에 따라서도 조금씩 달라진다. (할인 가능할수도) 하지만 대략적으로 빌리는 돈의 1.5에서 2퍼센트 정도를 LMI로 낸다고 생각하면 된다.

First Home Loan Deposit Scheme 이라고 해서 처음으로 주택을 구입하는 호주시민권자에 한해 최소 5퍼센트의 디포짓이 있다면 LMI를 국가에서 대신 내주는 정책이 있는데, 한 회계연도에 10000명을 지원해준다. 싱글의 경우 연 소득이 125000불, 커플의 경우 합산소득이 20만불을 넘지 않아야한다. 일년에 만명이 넘게 지원했을 때 무슨 기준으로 선정을 하는지는 잘 모르겠다.

나는 시민권자가 아니라서 해당사항이 없었고.. 내년에 시민권을 신청할 자격이 되는데 그냥 LMI를 내고서 집을 빨리 구매하는 게 나은 선택이라는 판단을 했다.

그리하여:

최소 디포짓 5만불 + Stamp duty (first home buyer의 경우 면제이지만 아니라면 약 2만불) + Conveyancing (약 1000불) + building inspection (약 400불) +LMI (9000불) 해서 총 8만불 이상이 있어야 10퍼센트 디포짓으로 90퍼센트 즉 45만불을 빌려서 집을 살 수 있는 것이다.

모기지를 받을 때 모기지 브로커를 쓰게 되는 경우가 있는데, 이럴 때 브로커에 직접 비용을 내진 않고 은행에서 지불한다고 한다.

사람에 따라서 Buyer's agent 를 고용해서 그사람의 조언을 듣기도 한다. 뭐 부동산 시장 상황이나 어디가 좋은지.. 가격 네고라던지 경매라던지 이런 다양한 상황을 도와준다고 들었는데 나는 쓰지는 않아서 잘은 모른다.

다음 글에 이어서 ~

#내집마련

#가보자고

'호주살이' 카테고리의 다른 글

| 호주 부동산 내 집 마련 4- Underquoting, 인스펙션 (0) | 2021.12.13 |

|---|---|

| 호주 부동산 내 집 마련 3- Preapproval, 한국과의 차이점 (0) | 2021.12.12 |

| 호주 부동산 내집 마련 - First Home Buyer Super Saver Scheme (2) | 2021.12.05 |

| 호주 메디케어 병원 활용기 - 2 (건강검진, 피검사, 자궁경부암, 초음파) (0) | 2021.10.11 |

| 메디케어를 받다! 건강염려증 인간의 호주 병원 이용기 - 1 (0) | 2021.10.10 |